Quelle fiscalité en cas de retrait sur votre contrat d'assurance vie ?

Lorsque vous effectuez un retrait sur votre contrat d'assurance vie (= rachat), celui-ci est soumis à fiscalité et prélèvements sociaux. Deux critères déterminent la fiscalité applicable sur un contrat d'assurance vie : son ancienneté et la date à laquelle les versements ont été effectués.

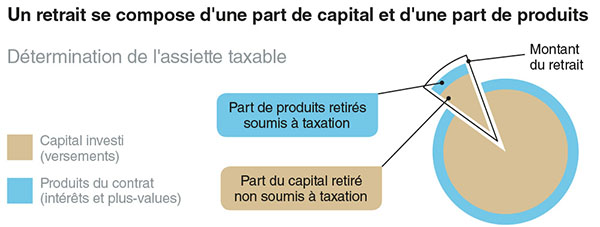

Votre rachat en assurance vie : la part de capital est exonérée d'impôt !

Votre épargne placée sur votre contrat d’assurance vie se compose de deux éléments :

- Le capital investi, c’est-à-dire les versements effectués sur le contrat (nets de frais sur versements et de frais de gestion annuels) ;

- Et les produits générés par ce capital (c'est à dire les gains, intérêts ou plus-values).

Lorsque vous décidez d'effectuer un rachat de la totalité ou une partie de votre épargne présente sur votre contrat d'assurance vie, vous retrouvez dans le montant de votre retrait, ces deux éléments.

Important : En cas de retrait, seuls les produits générés par le contrat d'assurance vie sont imposés et soumis aux prélèvements sociaux. Le capital investi est toujours exonéré d’impôts.

Comment sont imposés les produits en cas de rachat ?

Pour connaître la fiscalité appliquée à votre rachat en assurance vie, vous devez prendre en considération deux conditions :

- La date de vos versements selon qu’ils aient été réalisés avant ou à partir du 27 septembre 2017 ;

- Et l’ancienneté de votre contrat d'assurance vie c’est-à-dire la durée depuis laquelle vous le détenez.

Lorsque vous effectuez un retrait, les gains générés par votre contrat d'assurance vie seront imposés en fonction de ces deux conditions.

1 - Pour les produits issus de versements avant le 27 septembre 2017, vous avez le choix :

- Soit d’intégrer ces gains (soit les intérêts ou plus-values) compris dans votre retrait, aux revenus que vous déclarez annuellement (et soumis au barème progressif de l’impôt sur le revenu) ;

- Soit d’appliquer un prélèvement forfaitaire libératoire (ou PFL), dont le taux est fixé à 35 % dans les 4 premières années du contrat d'assurance vie, à 15 % entre la 4ème année et la 8ème année du contrat, et à 7,5% au-delà de la 8ème année de votre contrat d'assurance vie.

2 - Pour les produits issus de versements à compter du 27 septembre 2017, le prélèvement forfaitaire non libératoire (appelé également Prélèvement Forfaitaire Unique) sera appliqué au moment de votre rachat*. Le taux de ce dernier dépend de l’ancienneté de votre contrat d'assurance vie.

Des questions sur la fiscalité en cas de rachat ? MAAF vous répond

"Je souhaite adhérer à un contrat d’assurance vie dans les prochains jours. Quelle sera la fiscalité applicable à un rachat ?"

Lorsque vous effectuerez un rachat sur votre contrat d’assurance vie, la fiscalité applicable sera la suivante :

Important : Lors de la déclaration annuelle de vos revenus qui suit votre rachat, vous pourrez choisir d’intégrer la part de produits taxables (intérêts et plus-values) du retrait à vos revenus si vous estimez que cette solution est plus avantageuse pour vous. Lorsque vous effectuez ce choix, il faut savoir que cette option s’appliquera à tous vos revenus des capitaux mobiliers et des plus-values mobilières.

Si vous effectuez un rachat sur votre contrat d’assurance vie, vos gains (intérêts ou plus-values) retirés seront taxés différemment selon la date des versements ayant générés ces produits :

- intégrer la part de produits taxables (intérêts ou plus-values) du retrait à vos revenus (imposition au barème progressif de l’impôt sur le revenu) ;

- ou choisir l’application d’un prélèvement forfaitaire libératoire (ou PFL), dont le taux est fixé à 35 % pour les 4 premières années du contrat, à 15 % entre la 4ème année et la 8ème année du contrat et à 7,5 % à partir de la 8ème année.

• 4 600 euros pour une personne seule ;

• ou de 9 200 euros pour un couple soumis à une imposition commune.

Cet abattement s’applique en priorité sur les produits des primes versées avant le 27 septembre 2017.