Achat immobilier : quelles démarches après avoir trouvé un bien ?

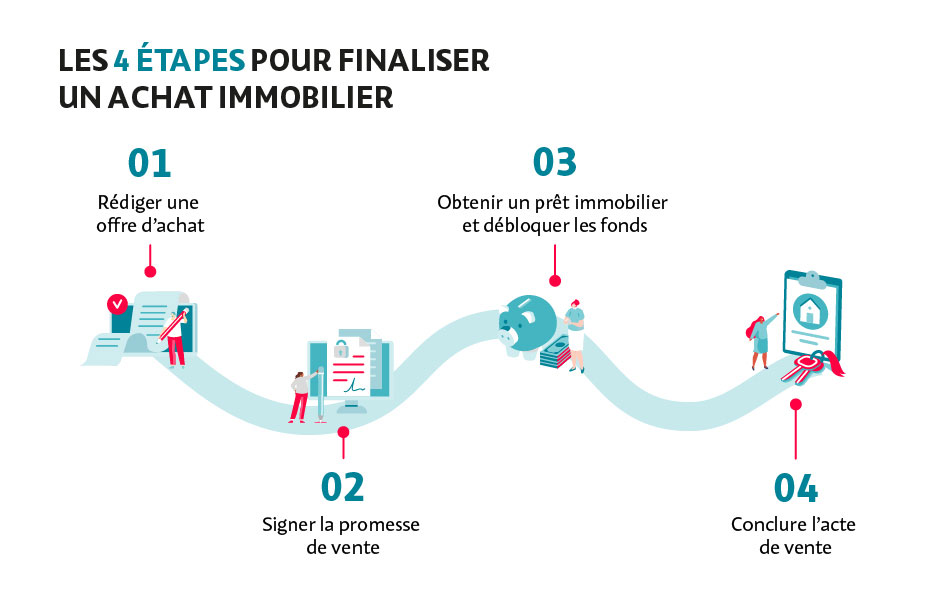

Vous venez de trouver la maison ou l’appartement de vos rêves ? Félicitations ! Mais l’aventure ne s’arrête pas là. Finaliser un achat immobilier implique plusieurs étapes importantes avant de pouvoir emménager. Signature de promesse de vente, compromis de vente, obtention du prêt et déblocage des fonds, acte de vente chez le notaire sont en effet les étapes incontournables avant de récupérer les clés de votre logement. Voici nos conseils et rappels pour vous accompagner sereinement.